咨询电话:15177369777 咨询电话:15177369777

咨询电话:15177369777 咨询电话:15177369777

全国免费客服电话 15177369777

全国免费客服电话 15177369777 邮箱:461280278@qq.com

手机:15177369777

电话:15177369777

地址:荔浦市马岭镇小微企业创业园

来源:米乐体育网页版登陆 发布时间:2024-06-12 04:05:18 人气:1

(原标题:干货!2021年中国钢结构行业有突出贡献的公司对比:鸿路钢构VS精工钢构 谁是钢结构行业龙头?)

钢结构产业主要上市公司:目前国内钢结构行业的上市公司主要鸿路钢构(002541)、精工钢构(600496)、富煌钢构(002743)、东南网架(002135)、杭萧钢构(600477)等

我国钢结构行业随国民经济的发展尤其是工业化和城市化进程的快速推进而持续不断的发展壮大。我国钢结构公司数较多,但具有较大规模与影响力的企业不多,行业集中度不高,具备行业整合能力、节能低耗的大型钢结构制造企业较少。目前,我国钢结构行业的有突出贡献的公司有鸿路钢构和精工钢构,二者的钢结构业务布局历程如下:

从产品结构布局来看,鸿路钢构和精工钢构均以钢结构为主体业务。2020年,鸿路钢构的钢结构业务营业收入占比为93.53%,围护产品业务占比为1.38%;精工钢构的钢结构业务营业收入占比为76.93%,集成和EPC业务占比为20.75%。

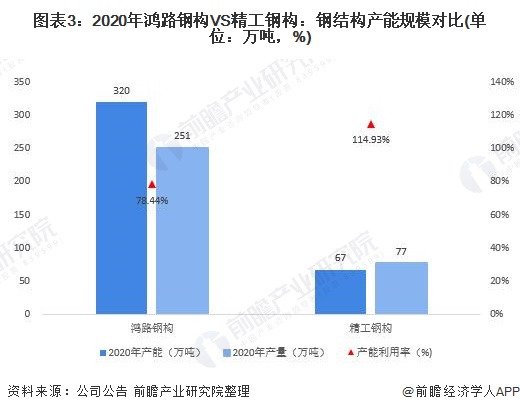

从钢结构的产能规模来看,2020年,鸿路钢构达320万吨/年,精工钢构为67万吨/年;鸿路钢构和精工钢构的钢结构产量分别为251万吨和77万吨,产能利用率分别为78.44%和114.93%。鸿路钢构的钢结构产能规模领先于精工钢构。

从两家公司的销售布局来看,2020年,鸿路钢构的国内钢结构业务营收占公司总营收的99.96%,国外业务营收占比仅为0.04%;精工钢构的国内钢结构业务营收占公司总营收的94.24%,国外业务营收占比为5.76%。

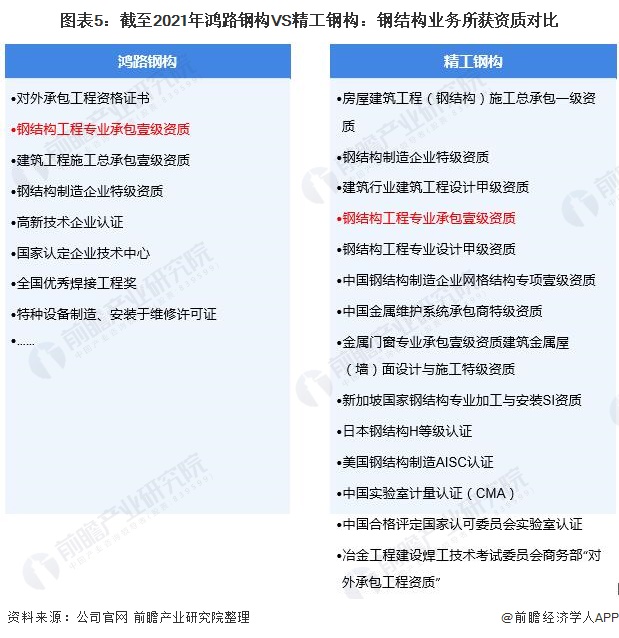

钢结构业务资质对比:均有钢结构工程专业承包壹级资质

从钢结构业务的相关资质来看,目前,两家公司均具备钢结构工程专业承包壹级资质,也均通过了钢结构制造企业特级资质。另外精工钢构在新加坡、日本、美国等国家也拥有钢结构业务相关资质。

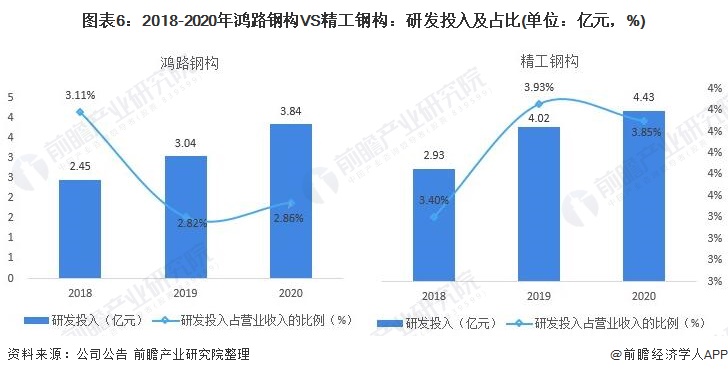

从研发投入来看,2018-2020年,鸿路钢构和精工钢构的研发投入金额均呈上涨的趋势,精工钢构的研发投入金额和占据营业收入的比例整体高于鸿路钢构。2020年,鸿路钢构和精工钢构的研发投入分别为3.84亿元和4.43亿元,占据营业收入的占比分别是2.86%和3.85%。

从钢结构产品的销量来看,2018-2020年,两家公司的钢结构销量整体上升,其中鸿路钢构的钢结构销量由133.14万吨增长至247.08万吨,精工钢构的销量由71.61万吨增长至75.82万吨。

同时,从钢结构的业务收入来看,自2019年起鸿路钢构赶超精工钢构,2018-2020年,鸿路钢构的钢结构业务营业收入由72.53增长至125.8亿元;精工钢构的钢结构业务营业收入呈波动态势,2020年为88.34亿元。

从钢结构业务的毛利率来看,2018-2020年,鸿路钢构的钢结构毛利率呈现小幅下降的趋势,精工钢构的钢结构毛利率波动上升。2020年,鸿路钢构和精工钢构的钢结构毛利率分别是11.12%和13.63%。

在钢结构行业中,产能规模、销售规模是体现公司钢结构产品经营规模的重要体现,因此,基于前文分析结果,前瞻认为,鸿路钢构因在产能规模、销售规模等方面占有优势,目前是我国钢结构企业中的“龙头”。

证券之星估值分析提示东南网架盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示鸿路钢构盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示富煌钢构盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示XD杭萧钢盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示精工钢构盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

相关推荐